Finansnyt

Posted af John Yde, 27/09/2010

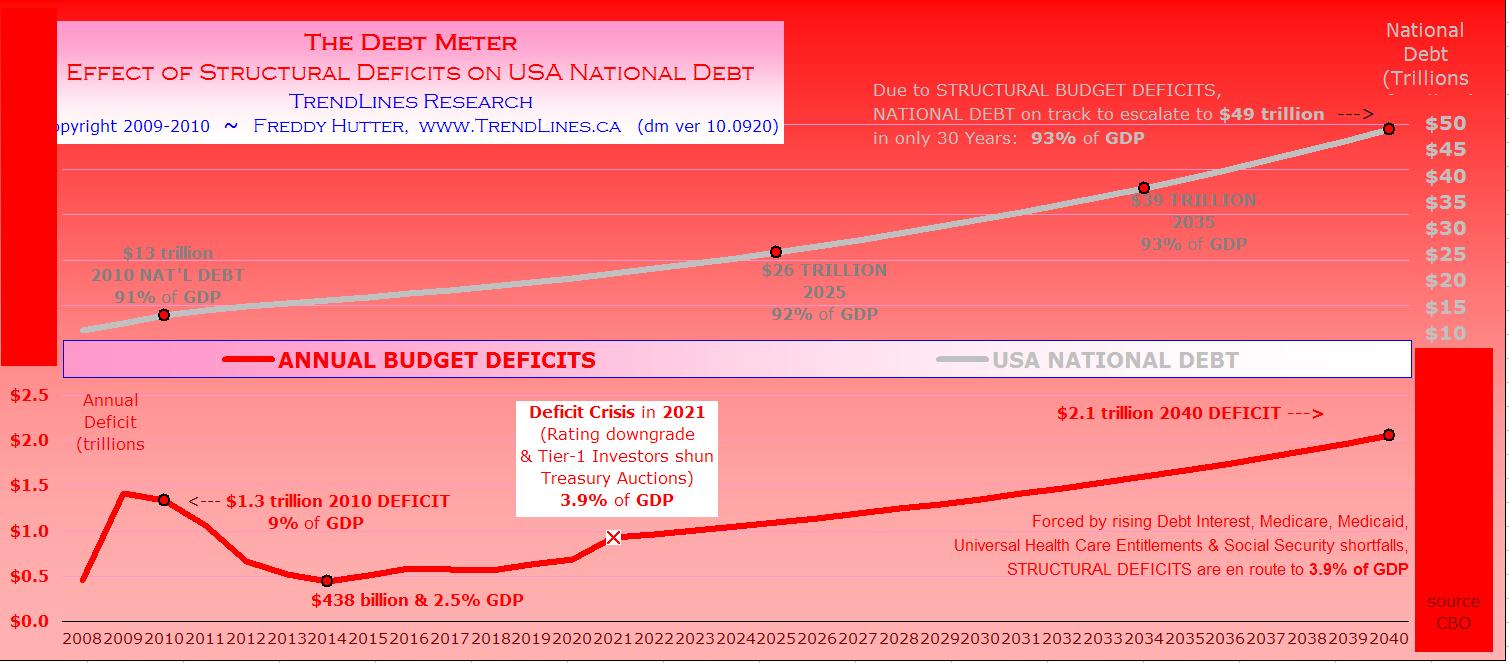

Figuren viser effekten af de strukturelle underskud på USAs nationale gæld projiceret ud til 2040 af Freddy Hutter fra trendlines.ca. En større graf kan ses på dette link:

http://www.ritholtz.com/blog/wp-content/uploads/2010/09/Structural-deficits.png

{kind=link}

Posted af John Yde, 27/09/2010

Billedet herover er fra New York times, der har sammenlignet den netop overståede recession i USA med de to tidligere, som var kendetegnet som opsving uden jobskabelse. Men økonomien blev svækket betydeligt mere denne gang. Et større billede kan ses på denne adresse:

http://www.nytimes.com/imagepages/2010/09/24/business/20100925-CHARTS-graphic.html?ref=economy

Posted af John Yde, 27/09/2010

Figuren herover viser med blåt det samlede volumen på det amerikanske aktiemarked sammenholdt med rødt udviklingen i S&P 500 indexet. I en stærk optrend bør volumen og priskurven følges ad. Det er normalt et svaghedstegn, når markedet stiger, uden at omsætningen følger med – altså som i det aktuelle tilfælde.

Posted af John Yde, 27/09/2010

Aktier målt i obligationer. Altså hvor mange T-Notes skal der til for at købe S&P 500 indexet? Det viser figuren herover, og det er samtidig et billedet på, om aktier eller obligationer er det stærkeste marked p.t. Som det fremgår, skulle man undgå aktier fra starten af 2000 til starten af 2003. Derefter var aktierne i førerrollen indtil slutningen af 2007, hvor obligationsmarkedet markant outperformede i forhold til aktierne indtil starten af 2009. Derefter var aktier igen bedst i god et år. Det endte i maj, hvor obligationer igen er bedst, og dette signal holder fortsat.

Posted af John Yde, 27/09/2010

En Bloomberg artikel skriver, at JP Morgan risikerer at få tusindvis af tvangsauktionsanmodninger afvist, da begæringerne er underskrevet uden, at vedkommende har tjekket baggrunden for tvangsauktionen. Årsagen er, at en sag ved Palm Beach, Florida er blevet annulleret på beskyldning om, at han har misinformeret retten. Hele artiklen kan læses her:

http://www.bloomberg.com/news/2010-09-27/jpmorgan-based-home-foreclosures-on-faulty-court-documents-lawyers-claim.html

Posted af John Yde, 27/09/2010

At spå om renteudviklingen betragtes af mange markedsdeltagere som uforudsigeligt. Det er ikke en opfattelse, som vi deler. Det er selvfølgelig ikke en let sag på kort sigt, hvor markedsstemningerne svinger fra tid til anden, og hvor markedsdeltagernes øjeblikkelige stemningsbillede kan ændre sig fra time til time – måske på basis af udtalelser fra centralbankchefer eller nøgletal, der peger i en retning. Men gør man sig den ulejlighed at studere konjunkturbilledet med leading indicators, coincident indicators og lagging indicators, og samspillet imellem dem, så bliver situationen unægtelig noget nemmere. Samtidig skal man ikke lade sig forstyrre af alle mulige økonomiske betragtninger om renteforventninger, fordi det er veldokumenteret, at økonomernes forudsigelser om konjunkturændringer (især topområdet og dermed rentefaldet) er relativt dårlige. Det har de altid været. De store konjunkturforskere Burns og Mitchel skriver det i deres bog fra 1946, og en række af de store konjunkturforskere har siden hen stillet spørgsmål ved deres forudsigelser, og sidst har Danmarks Nationalbank været ude med spørgsmålet om, hvorfor mange økonomer ikke så krisen komme i 2008/09. Prisen på penge er renter. Hvis efterspørgslen efter penge stiger (lagging indicator), så stiger renterne og vice versa. I figuren har vi nederst vist efterspørgslen efter penge i USA. Når trenden er ned, kan man se, at renterne falder og når trenden er op, er der en tendens til det modsatte. I øjeblikket ser i vi en stabil udvikling på et lavt niveau. Om renterne vil stige i 2011, som nogle økonomer nu spår, stiller vi os tvivlende overfor, men vi lader lagging indicators afgøre vores forecast. Indtil videre ser det ud til, at renterne vil forblive lave i en lang periode. Derfor er F1 den korrekte lånetype ud fra en rationel økonomisk adfærd.

Posted af John Yde, 27/09/2010

Vores kortsigtede analyse indikerer, at hveden (basis Matif jan. 11 kontrakten) skal toppe i det netop testede interval mellem 225 og 228, hvis der som ventet kun skal være tale om en modreaktion, før nedturen fra sidste uge genoptages. Hvis vi tager udgangspunkt i morgenens top, så kan næste nedtur bringe kursen videre mod 207 og 195-196 niv.

Posted af John Yde, 27/09/2010

Det amerikanske banker rapporterer om, at de har løsnet op for lånevilkårene til virksomhederne i 2010 for første gang siden 2006 (orange graf). Derimod har ifølge bankerne ikke givet en øget efterspørgsel efter lån fra virksomhederne som vist med den blå linie under 0-linien i nederste graf.

Posted af John Yde, 27/09/2010

I USA er 36% af befolkningen svært overvægtig (blå graf), mens yderligere 32% er let overvægtige. Den gennemsnitlig andel af svær overvægtige i modne økonomier ligger på omkring 16%. Følges andelen af svær overvægtige og øget velfærd hinanden? Ifølge OECD kan let overvægt typisk henføres til en øget velfærd, mens koncentrationen af svært overvægtige ligger blandt den fattige og mindre veluddannede del af befolkningen.

Posted af John Yde, 27/09/2010

¨

¨

Figuren herover viser udviklingen i guldprisen. Den røde linie er den sædvanlige overfor dollaren, mens den blå kurve viser prisen omregnet til euro. Det interessante er, at der øjensynligt er et signal, når de to kurver divergerer. I slutningen af 2008 og starten af 2010 viser divergenser ved bundene oplæg til ny stigning i guldprisen. Ved divegenserne ved toppen medio 2010 lægger divergensen op til en nedadrettet korrektion, og der er igen nu divergenser ved toppen. Er det også denne gang en forvarsel om en nedadrettet bevægelse i guldprisen?